서울연구원(원장 직무대행 유기영)은 통계청의 가계금융복지데이터(2012년~2020년)를 이용해 ‘세대 간 자산 격차’를 주제로 「데이터 인사이트 리포트 제5호」를 발표했다.

리포트는 나이를 기준으로 가구주를 산업화세대, 1차 베이비부머, 2차 베이비부머, X세대, Y세대 등 5개 세대로 나누어 세대간 자산 격차를 분석하였다. 아울러 생애주기에 따른 자산의 축적 변화와 물가상승률, 부채, 금융자산 투자방법, 소비패턴 등 자산을 이루는 다양한 측면을 고려하여 입체적으로 분석하였으며, 수도권 비수도권 지역 간 자산 차이도 다루었다.

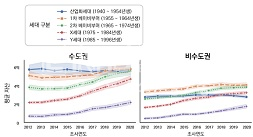

가구주의 자산은 나이가 들수록 소득도 함께 증가하다가 정점에 이른 뒤 은퇴 후 감소한다. 지난 2012년 ~ 작년 2020년 자료를 기준으로 자산 최저점에서 최고점에 이르기까지 수도권 거주 가구주는 자산이 약 15배 상승, 비수도권은 약 10배 상승하는 것으로 나타났다.(2015년 불변가격 기준)

수도권: 4,137만 원(2012년) → 59,382만 원(2020년)

비수도권: 3,691만 원(2012년) → 38,733만 원(2020년)

자산 격차는 비수도권보다 수도권에서 세대 간 격차가 더 컸다. 지난 2012년도에서 작년 2020년으로 갈수록 2차 베이비부머와 X세대는 앞 세대와의 자산 격차를 좁혔으나, Y세대는 앞 세대들과의 자산 격차를 크게 좁히지 못하였다. 지난 9년간 X세대는 전 세대 중 가장 빠르게 자산을 증가시키면서 앞 세대들의 자산을 따라잡았다. 또한 지난 1960년대~1970년대 주요 경제주체였던 수도권 산업화세대는 지금까지도 비교적 많은 자산을 구축하고 있었다.

지난 9년간 X·Y세대의 순자산액은 부채와 함께 꾸준히 증가하였는데(우상향), 이는 X·Y세대가 대출 등을 이용한 레버리지(Leverage)를 활용하여 자산을 늘렸기 때문인 것으로 분석된다.

자산은 금융자산과 실물자산의 총합으로 계산되며 부채는 고려되지 않았다.

순자산은 부채를 제한 순수한 자산을 말한다.(순자산 = 자산 – 부채)

(예시: 10억짜리 부동산을 3억 담보대출로 매수 → 자산 10억, 순자산 7억)

X세대는 지난 9년간 가장 빠르게 자산을 축적한 세대인 동시에 9년간 부채 증가량도 가장 많은 세대였다.

X세대 자산 증가량: 19,324만 원(2012년) → 40,571만 원(2020년)

X세대 부채 증가량: 3,585만 원(2012년) → 10,581만 원(2020년)

금융자산 투자 시 주요 고려사항 및 운용방법은 세대별로 차이를 보였고, X세대를 비롯한 젊은 세대는 금융자산 운용에 있어 직접투자를 선호하는 경향이 다른 세대에 비해 강하게 나타났다.

산업화세대: 안전성과 이용의 편리성·접근성이 중요, 예금을 선호했다.

1차 베이비부머: 개인 연금 선호했다.

2차 베이비부머: 예금을 제외한 직·간접투자 방식을 골고루 사용했다.

X·Y세대: 수익성을 주로 고려, 직접투자(채권, 주식) 선호, 예금 이용빈도는 낮은편이다.

전국 기준, 동일 나이 구간에서 출생 코호트별 순자산을 비교했을 때, 1970년대생은 바로 앞선 코호트인 1960년대생의 순자산을 가장 큰 폭(4,075만 원)으로 넘어섰다.

코호트: 특정의 경험(특히 연령)을 공유하는 사람들의 집체, 출생 코호트는 5년 혹은 10년 사이에 태어난 사람들을 말할 때 사용한다.

45~49세 구간 평균 순자산: 1960년대생 30,324만 원, 1970년대생 34,399만 원

전국 기준, 1990년대생은 앞 코호트인 1980년대생과의 순자산 격차가 20~24세에 1,351만 원, 25~29세에 2,580만 원에 달해, 나이가 들수록 순자산 격차가 증가하고 있는 것으로 나타났다.

20~24세 구간 평균 순자산: 1980년대생 4,094만 원, 1990년대생 2,743만 원

25~29세 구간 평균 순자산: 1980년대생 8,897만 원, 1990년대생 6,317만 원

유기영 서울연구원장 직무대행은 “이번에 발행된 데이터 인사이트 리포트를 살펴보면, 수익성을 추구하는 Y세대에게는 자산운용 교육프로그램 제공이 필요하고, 노후 설계가 제대로 갖춰지지 않은 산업화세대와 1차 베이비부머 세대에 대해서는 인생 이모작을 위한 새로운 제시가 정책적으로 필요하다는 것을 알 수 있다.”라고 리포트 분석 결과를 설명했다.

시민들은 세대 간 자산 격차를 통해 좀 씁쓸한 마음을 표했고 격차가 좀 줄어들어 전반적으로 사회가 서로 살기 좋은 도시로 변화되었음 좋겠다고 전했다. 덧붙여 부모님 카드가 없는 사람들도 다양한 혜택들을 보며 안정된 삶을 살 수 있는 사회가 되었음 좋겠다고 전했다.

작성자 : ENB교육뉴스방송(김효정)